L’origine

Sous Louis XIV fut instaurée la première pension vieillesse pour les officiers de la marine royale.

En savoir plus

Alors que la confiance au système de retraite était de mise, de plus en plus d’entre nous craignent de manquer de ressources financières à la retraite.

Ce n’est peut-être pas faux sachant que les français sont ceux qui consacrent à la plus faible part de leurs revenus à leur retraite, en Europe.

Une autre de nos particularités est d’épargner pour la retraite, en grande majorité, sur des placements « sécurisés ».

Avec le livret A, l’assurance-vie en euros est le produit d’épargne préféré des français pour préparer sa retraite.

Autre caractéristique, les français surestiment le niveau de leur revenu à la retraite en comptant sur environ 70% de leur dernier revenu.

Malgré les incertitudes sur le système de retraite, la majorité des français pensent qu’ils disposeront de revenus suffisants lorsqu’ils cesseront leur activité acceptant néanmoins de faire quelques concessions et la baisse de leur train de vie.

Sous Louis XIV fut instaurée la première pension vieillesse pour les officiers de la marine royale.

En savoir plus

Sous la révolution, l’Etat soucieux d’attirer une main-d’œuvre nombreuse et qualifiée malgré de bas salaires fut le précurseur du système de retraite français, même si la loi n’a jamais été appliquée.

Devant l’inertie de l’Etat pour appliquer la loi sur les retraites, plusieurs catégories professionnelles vont créer leur propre régime (Banque de France 1808 ; Comédie Française 1812; Imprimerie nationale 1824; Régime général de la fonction publique 1853 financé par le budget de l’Etat; …)

A la fin du 19ème siècle, la retraite n’a toujours pas de caractère obligatoire et moins de 4% des salariés du secteur privé cotisent à un régime.

Dès son origine le système français compte une multiplicité de régimes particuliers (les régimes spéciaux).

Le système de retraite se généralise et les cotisations deviennent obligatoires à partir de 1930.

En savoir plus

En 1930 création des assurances sociales, avec un régime par capitalisation dont le but est d'assurer aux retraités un niveau de vie acceptable et de lutter ainsi contre le problème de la pauvreté chez les personnes âgées, le système de retraite se généralise et les cotisations deviennent obligatoires.

Le régime par capitalisation ne résiste pas à la crise économique de l’entre-deux-guerres et laisse place au régime par répartition dès 1945.

En 1945 le régime par répartition fondé sur la solidarité entre les générations se substitue au régime par capitalisation dans le cadre des ordonnances de création de la Sécurité sociale.

Chaque travailleur verse des cotisations immédiatement redistribuées aux retraités sous forme de pensions.

Les cotisations des actifs permettent d’acquérir des droits qui seront valables à l'âge légal de la retraite.

Les régimes spéciaux sont maintenus et de nouveaux régimes autonomes sont créés, de nombreux travailleurs non-salariés ne souhaitant pas adhérer au régime général de retraite de la sécurité sociale.

En 1947 avec la Convention collective nationale créant, le champ de la retraite par répartition s’étend.

En savoir plus

En 1947 un régime de retraite complémentaire pour les cadres de l'industrie et du commerce est créé.

En 1949 la retraite par répartition continue sa progression avec la création de différents systèmes de retraite complémentaire obligatoire ou de régimes de retraite de base obligatoire pour certaines catégories professionnelles.

Mise en place des régimes d'assurance vieillesse pour les artisans, les commerçants et industriels et pour les professions libérales.

En 1952 la Caisse nationale d'assurance vieillesse mutuelle agricole est créée pour les exploitants agricoles.

En 1961, la retraite complémentaire est étendue aux salariés non cadres du secteur privé.

Ce régime s’applique sur les salaires inférieurs au plafond de la sécurité sociale pour compléter le régime de base dont le taux de remplacement du dernier salaire, 40%, est insuffisant.

En 1972, la retraite complémentaire est généralisée à l'ensemble des salariés et anciens salariés assujettis, à titre obligatoire, au régime général.

En 1978, le système d'assurance vieillesse obligatoire est généralisé à l'ensemble de la population active.

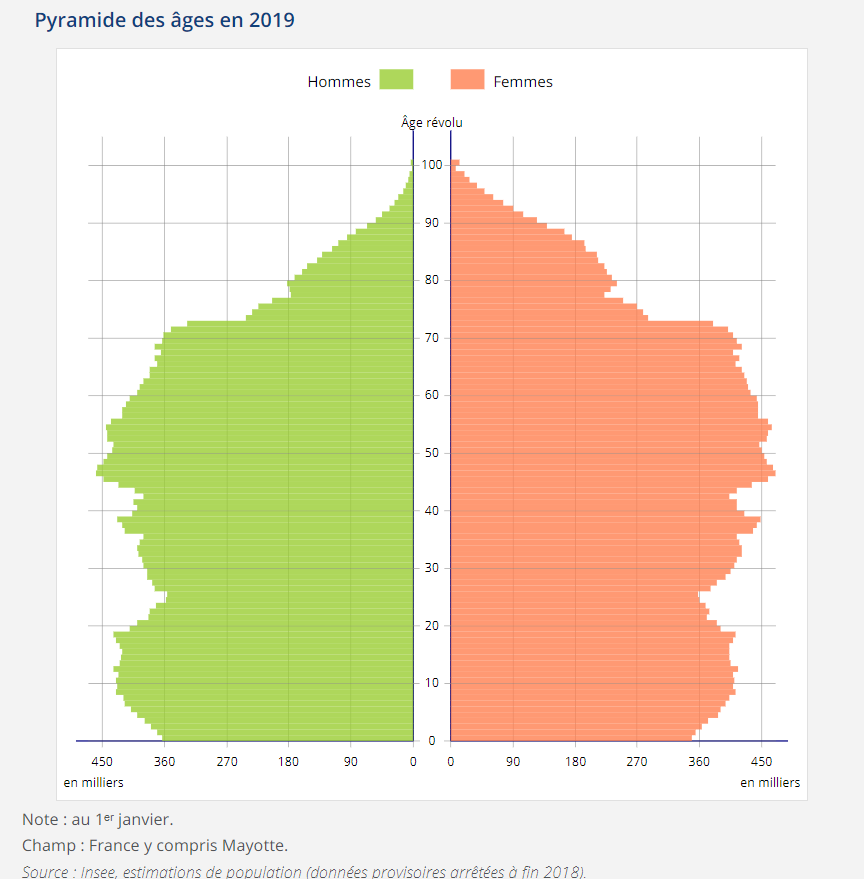

L’avènement de la société contemporaine entraîne, en Europe, l’abaissement de la mortalité.

En savoir plus

L’abaissement de la mortalité est neutralisée, dans un premier temps, par celle de la chute de la fécondité et notamment au sein de la population des paysans français.

Le recul de la mortalité, d’abord lent, va se propager et s’accélérer, créant ainsi un emballement démographique sans précédent.

La France sera le seul grand pays à ne pas connaître de véritable croissance démographique avant 1945.

La France connaît au lendemain de la seconde guerre mondiale une accélération de la croissance de la population sans précédent (le baby-boom) jusqu’à un moment clé de l’histoire démographique, la baisse de la fécondité à partir de la moitié des années 60.

Jusqu’à aujourd’hui le seuil de renouvellement de 2,1 enfants par femme pour stabiliser la population n’est pas atteint. (1,88 en 2017).

La pyramide des âges poursuit son évolution, moins vite que beaucoup d’autres pays européens, avec une baisse constante de la natalité.

Les stigmates de la deuxième guerre mondiale disparaitront d’ici deux ou trois décennies et le renflement du baby-boom à l’extinction des personnes nées avant les années 70.

Les grands équilibres démographiques ayant permis de mettre en place et de consolider les dispositifs de retraite ne sont plus d’actualité et la nouvelle réforme avec un régime universel devrait engager une profonde reconstruction.

Les projections démographiques effectuées dans les années 1980 ont permis la médiatisation du problème de financement du système de retraite.

En savoir plus

A l’origine le financement des retraites reposait sur des données et des équilibres qui ont beaucoup évolués fragilisant la pérennité du principe de solidarité intergénérationnelle.

Le système par répartition est très sensible aux évolutions démographiques, nécessitant que les actifs soient suffisamment nombreux pour financer les pensions de retraite. Les principales causes du déséquilibre actuel sont les suivantes :

L’espérance de vie plus élevée et la baisse de la natalité engendre plus de personnes âgées.

La baisse de la natalité et le solde migratoire moins élevé qu’auparavant entraîne moins de travailleurs.

Le taux de chômage élevé génère moins de cotisants.

Le recul de l’âge d’entrée dans la vie active et l’âge moyen de sortie du marché du travail plus précoce que la moyenne européenne amènent moins de personnes en âge de cotiser.

Le rapport entre le nombre d’actifs et le nombre de retraités s’est modifié de façon durable. Cette dégradation du ratio démographique se traduit par le fait qu’il y a plus de retraités qui vivent plus longtemps et la masse des pensions versées progresse beaucoup plus vite que les cotisations, remettant en cause la philosophie même du système de répartition.

La préocupation principale des pouvoirs publics est d’accroître le nombre d’actifs.

En savoir plus

La première action devrait être d’accroître le nombre d’actifs (résorber le chômage / augmenter le taux de fécondité / augmenter le solde migratoire).

Cette solution semble très compliquée sans changer de paradigme, face aux nouvelles avancées technologiques en matière d’automatisation et d’intelligence artificielle, qui nécessitent moins de main-d’œuvre mais une main-d’œuvre hautement qualifiée et prête à s’adapter aux changements technologiques.

Jusqu’ici, à travers les nombreuses réformes passées, le choix a été fait d’ajuster le système en usant de leviers qui sont à bout de course :

Majorer le taux de cotisation vieillesse et/ou élargir son assiette.

Réévaluer à la baisse le montant moyen des pensions par rapport à celui des salaires.

Elever l'âge de cessation d'activité professionnelle et/ou allonger la durée de cotisations.

Accroître le nombre d’actifs.

Etendre le principe de solidarité à l’intérieur d’une même génération entre les régimes et au sein des régimes en établissant des ponts pour la redistribution entre les catégories socio-professionnelles (entre régimes) et pour la redistribution entre les sexes.

La réforme à venir actant un système devenu complexe, inégalitaire et injuste cherchera à résoudre ces problématiques avant certainement de s’atteler au financement en introduisant probablement une dose de capitalisation obligatoire parallèlement à la répartition.

Une démarche combinant une épargne individuelle et collective est nécessaire pour assurer ses vieux jours.

En savoir plus

L’une des tâches du dirigeant d'entreprise est d’avoir une politique de rémunération dont le développement contribue au dynamisme de l’entreprise et à la stabilité de son climat social.

La mise en place d'un système de retraite supplémentaire est un des éléments clé de la stratégie salariale.

La retraite supplémentaire d’entreprise donne droit à des exonérations sociales et fiscales en permettant à l’employeur de proposer aux salariés une rémunération différée dans des conditions avantageuses.

L’épargne retraite supplémentaire offre la possibilité d’épargner tout au long de sa carrière professionnelle afin de disposer d’un complément de retraite. Elle constitue le 3ème étage du système de retraite après les régimes obligatoires (base et complémentaires).

La réforme des outils de la retraite supplémentaire issue de la loi Pacte, voit naître un produit harmonisé en remplacement des produits existants : le Plan épargne retraite (PER).

Le PER se veut plus attractif, plus simple, plus flexible pour les épargnants et plus avantageux fiscalement pour faire « décoller l’épargne retraite en France.

Les assurés qui ne remplissent pas les conditions pour bénéficier automatiquement du taux plein doivent avoir atteint l’âge légal de la retraite et justifier, tous régimes confondus, d’un nombre minimal de trimestres d’assurance ou de périodes équivalentes.

| Date de naissance | Age légal de départ en retraite | Départs à la retraite au taux plein automatique |

| assurés nés avant le 1er juillet 1951 | 60 ans | 65 ans |

| assurés nés entre le 1er juillet 1951 et le 31 décembre 1951 | 60 ans et 4 mois | 65 ans et 4 mois |

| assurés nés en 1952 60 ans et 9 mois | 60 ans et 9 mois | 65 ans et 9 mois |

| assurés nés en 1953 | 61 ans et 2 mois | 66 ans et 2 mois |

| assurés nés en 1954 | 61 ans et 7 mois | 66 ans et 7 mois |

| assurés nés à compter du 1er janvier 1955 | 62 ans | 67 ans |

| Date de naissance | Durée d’assurance (ou périodes reconnues équivalentes) requise pour obtenir un taux plein |

| assurés nés entre le 1er janvier 1944 et le 31 décembre 1948 | 160 trimestres |

| assurés nés en 1949 | 161 trimestres |

| assurés nés en 1950 | 162 trimestres |

| assurés nés en 1951 | 163 trimestres |

| assurés nés en 1952 | 164 trimestres |

| assurés nés en 1953 et 1954 | 165 trimestres |

| assurés nés en 1955, 1956 et 1957 | 166 trimestres |

| assurés nés en 1958, 1959 et 1960 | 167 trimestres |

| assurés nés en 1961, 1962 et 1963 | 168 trimestres |

| assurés nés en 1964, 1965 et 1966 | 169 trimestres |

| assurés nés en 1967, 1968 et 1969 | 170 trimestres |

| assurés nés en 1970, 1971 et 1972 | 171 trimestres |

| assurés nés après 1973 | 172 trimestres |

Le montant de la retraite est au maximum égal (avantages complémentaires non compris) à 50 % du plafond de la sécurité sociale en vigueur à la date d’effet de la pension. Si l'assuré ne dispose pas du nombre de trimestres d’assurance requis pour obtenir une retraite à taux plein de 50%, sa retraite est minorée.

| Date de naissance | Décote par trimestre manquant | Taux minimum de la pension |

| assurés nés avant 1944 | 2,500% | 25,00% |

| assurés nés en 1944 | 2,375% | 26,25% |

| assurés nés en 1945 | 2,250% | 27,50% |

| assurés nés en 1946 | 2,125% | 28,75% |

| assurés nés en 1947 | 2,000% | 30,00% |

| assurés nés en 1948 | 1,875% | 31,25% |

| assurés nés en 1949 | 1,750% | 32,50% |

| assurés nés en 1950 | 1,625% | 33,75% |

| assurés nés en 1951 | 1,500% | 35,00% |

| assurés nés en 1952 | 1,375% | 36,25% |

| assurés nés après 1952 | 1,250% | 37,50% |

La pension d’assurance vieillesse est calculée compte tenu du salaire annuel moyen (SAM) qui correspond à la moyenne des salaires soumis à cotisations et versés au cours des 25 meilleures années d’assurance, pour les assurés nés après le 31 décembre 1947.

| Date de naissance | Calcul du salaire annuel moyen (SAM) |

| assurés nés en 1944 | 21 ans × taux × (durée d’assurance / 160) |

| assurés nés en 1945 | 22 ans × taux × (durée d’assurance / 160) |

| assurés nés en 1946 | 23 ans × taux × (durée d’assurance / 160) |

| assurés nés en 1947 | 24 ans × taux × (durée d’assurance / 160) |

| assurés nés en 1948 | 25 ans × taux × (durée d’assurance / 160) |

| assurés nés en 1949 | 25 ans × taux × (durée d’assurance / 161) |

| assurés nés en 1950 | 25 ans × taux × (durée d’assurance / 162) |

| assurés nés en 1951 | 25 ans × taux × (durée d’assurance / 163) |

| assurés nés en 1952 | 25 ans × taux × (durée d’assurance / 164) |

| assurés nés en 1953 et 1954 | 25 ans × taux × (durée d’assurance / 165) |

| assurés nés en 1955, 1956 et 1957 | 25 ans × taux × (durée d’assurance / 166) |

| assurés nés en 1958, 1959 et 1960 | 25 ans × taux × (durée d’assurance / 167) |

| assurés nés en 1961, 1962 et 1963 | 25 ans × taux × (durée d’assurance / 168) |

Le dispositif « versement pour la retraite », permet aux assurés de racheter jusqu’à 12 trimestres au total pendant lesquels ils ont effectué des études supérieures ou ont été faiblement rémunérés.

L’assuré doit avoir au moins 20 ans et moins de 67 ans à la date de sa demande.

L’assuré ne doit pas avoir déjà fait liquider sa pension.

L’assuré ne doit pas avoir préalablement racheté 12 trimestres de cotisations retraite dans le cadre de ce dispositif.

L’assuré rachète ses cotisations à un montant tenant compte du supplément de retraite qu’il percevra pendant la durée de la retraite.

Pour la retraite complémentaire des salariés

Chaque année, le participant acquiert un nombre de points proportionnel au montant des cotisations versées à la caisse de retraite complémentaire.

Le montant annuel de la retraite complémentaire est déterminé à partir du nombre de points acquis au cours de la carrière du participant. A la date de liquidation de la retraite le nombre de points acquis est multiplié par la valeur du point de retraite pour l’année correspondante.

Un salarié peut prétendre à une retraite complémentaire sans minoration de point (ou sans coefficient d’anticipation) à un âge compris entre 65 et 67 ans selon son année de naissance.

La pérennité du financement des retraites a été fragilisée dans le monde entier pour des raisons démographiques et une faible croissance.

En savoir plus

La faiblesse durable des taux ne permet pas d’espérer les rentabilités passées, rendant l’épargne moins prolifique pour les retraités et les organismes de financement des retraites.

Les pays développés sont confronté à un nouveau défi croissant qu’est le taux de dépendance des personnes âgées.

D’ici dix ans la prise en charge de ce risque qui devrait concerner près de 5 millions de français viendra rebattre les cartes de l’inventivité pour son financement.

Le niveau de vie des retraités comparé à celui du reste de la population devrait continuer de diminuer, alors que les ménages retraités ont en moyenne depuis un vingtaine d’années, un niveau de vie légèrement supérieur aux autres ménages, un niveau de consommation à peu près égal, et un niveau de patrimoine supérieur.

Ne pas avoir suffisamment de ressources financières est la principale barrière à la constitution d'une retraite.

En savoir plus

Les épargnants voient comme principale barrière à consacrer une part de leurs revenus à leur future retraite, le fait de ne pas avoir suffisamment de ressources financières.

Pour combler l’écart contradictoire entre l’ambition de vos objectifs et les moyens mis en œuvre, nous vous accompagnons vers des solutions individuelles et collectives et vous aidons à comprendre comment vos placements sont investis.

Selon votre situation personnelle et professionnelle notre rôle est de vous faire découvrir les produits dédiés correspondants à votre situation, de diversifier les placements des produits ciblés pour vous apporter la sérénité du futur retraité.

La constitution d’une épargne de long terme devrait être plus que jamais au cœur des préoccupations des épargnants français au même titre que l’assurance maladie.

Le montant des revenus complémentaires espérés dépend de plusieurs facteurs :

Le montant et la durée de l’épargne

La performance du capital

La façon, dont le capital est investi après la retraite

La durée pendant laquelle l’épargne sera perçue