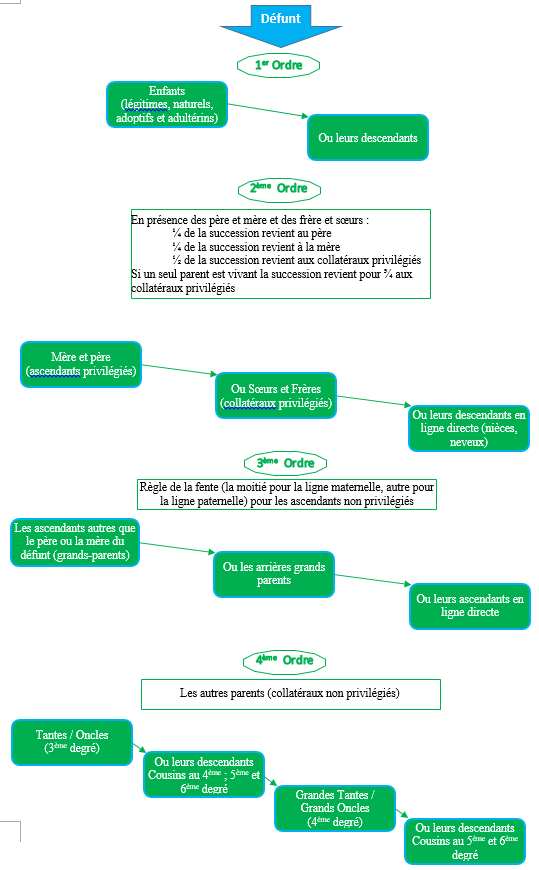

L’ordre des héritiers

La proximité de parenté s'établit par le nombre de générations.

En savoir plus

En matière d'héritage, le fisc n'a pas bonne presse. Les taxes sur les successions (droits de succession) sont pour beaucoup de français considérées comme injustes. Chacun veut transmettre ce qu’il a mis une vie à constituer sans avoir à en céder une partie à l’Etat sous forme de taxes.

Il y a, dans la tradition française, une volonté forte de transmettre un patrimoine et si l'on veut aller au-delà des modalités légales, il a les possibilités de le réaliser.

Pour cela il est nécessaire de connaître les règles afin de préparer efficacement la transmission de son patrimoine et de l’organiser au plus tôt sans se démunir, en évitant d'éventuelles dissensions familiales, en évitant un partage des biens difficile, en avantageant certaines personnes, en en protégeant d'autres (conjoint) et bien entendu en allégeant la facture fiscale.

La proximité de parenté s'établit par le nombre de générations.

En savoir plus

Pour les liens de parenté, chaque génération s'appelle un degré.

Parenté en ligne directe (personnes qui descendent l'une de l'autre), on compte autant de degrés qu'il y a de générations entre les personnes (le fils est, à l'égard du père, au premier degré, le petit-fils au second).

On distingue la ligne directe descendante et la ligne directe ascendante.

Parenté en ligne collatérale (personnes qui descendent d'un auteur commun), les degrés se comptent par génération, depuis l'un des parents jusque et non compris l'auteur commun, et depuis celui-ci jusqu'à l'autre parent (deux frères sont au deuxième degré ; l'oncle et le neveu sont au troisième degré ; les cousins germains au quatrième).

Dans chaque ordre, l'héritier le plus proche exclut l'héritier plus éloigné en degré.

A égalité de degré, les héritiers succèdent par égale portion et par tête.

Lorsque le défunt n'a pas fait de testament, c'est la loi (la dévolution légale) qui désigne ses héritiers et les classe par ordre de priorité pour effectuer la transmission de son patrimoine.

Le classement établi par le code civil est constitué selon la présence ou l’absence de conjoint successible.

En l'absence de conjoint successible, c'est-à-dire non divorcé ou qui n'a pas renoncé à la succession, le classement comporte quatre catégories constituant un ordre d'héritiers qui exclut les suivants.

La représentation successorale est une fiction de la loi, dont l'effet est de faire entrer les représentants dans les droits du représenté.

En ligne directe descendante, la représentation a lieu à l’infini, ainsi les enfants peuvent hériter au lieu et place d’un de leur parent décédé, indigne ou renonçant.

En ligne collatérale, la représentation est admise en faveur des enfants et descendants de frères ou sœurs du défunt soit qu’ils viennent à sa succession concurremment avec des oncles ou tantes, soit que tous les frères et sœurs du défunt étant prédécédés, la succession se trouve dévolue à leurs descendants en degrés égaux ou inégaux.

Si le défunt n'a ni conjoint ni enfant et que ses père et mère sont décédés et si ses frères et sœurs sont décédés, indignes ou renonçants, les neveux et nièces viennent en représentation.

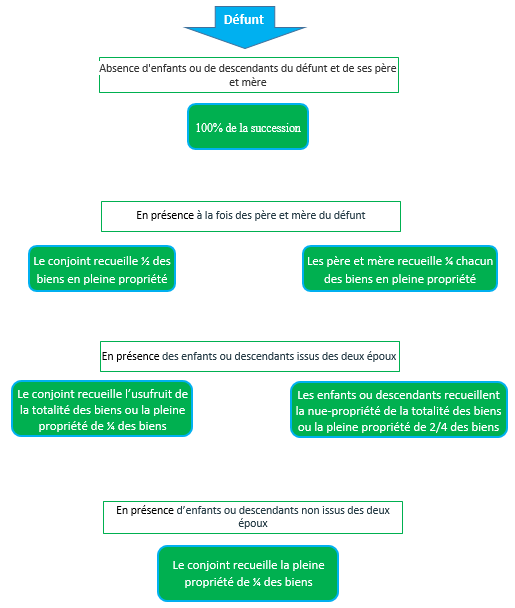

En présence de conjoint successible, les droits du conjoint survivant dépendent des héritiers avec lesquels il vient en concours à la succession.

Les donations sont soumises au même régime fiscal que les successions.

En savoir plus

Pour calculer le montant des droits sur les transmissions l'administration fiscale tient compte des donations que le donateur a déjà consenties pour calculer le montant des abattements et réductions de droits dont vous pouvez bénéficier ainsi que les droits de mutation à payer.

Le donateur peut payer lui-même les droits de mutation à titre gratuit.

Cette prise en charge n'est pas considérée comme une libéralité supplémentaire et n'est donc pas taxée.

| Bénéficiaire | Montant de l’abattement | Part taxable après abattement | Taux d’imposition |

| Conjoint(e) (Tarifs applicable uniquement aux donations) | 80 724 € | Inférieure à 8 072 € | 5% |

| Entre 8 072 et 15 932 € | 10% | ||

| Entre 15 932 et 31 865 € | 15% | ||

| Entre 31 865 et 552 324 € | 20% | ||

| Entre 552 324 et 902 838 € | 30% | ||

| Entre 902 838 et 1 805 677 € | 40% | ||

| Supérieure à 1 805 677 € | 45% | ||

| Les ascendants ou les enfants | 100 000 € | Inférieure à 8 072 € | 5% |

| Entre 8 072 et 15 932 € | 10% | ||

| Entre 15 932 et 31 865 € | 15% | ||

| Entre 31 865 et 552 324 € | 20% | ||

| Entre 552 324 et 902 838 € | 30% | ||

| Entre 902 838 et 1 805 677 € | 40% | ||

| Supérieure à 1 805 677 € | 45% | ||

| Partenaires d’un Pacs ou d’un partenariat conclu à l’étranger (Tarifs applicables uniquement aux donations) | 80 724 € | Inférieure à 8 072 € | 5% |

| Entre 8 072 et 15 932 € | 10% | ||

| Entre 15 932 et 31 865 € | 15% | ||

| Entre 31 865 et 552 324 € | 20% | ||

| Entre 552 324 et 902 838 € | 30% | ||

| Entre 902 838 et 1 805 677 € | 40% | ||

| Supérieure à 1 805 677 € | 45% | ||

| Petits-enfants (cumulable avec l'abattement de 100 000 € en cas de prédécès des enfants du donateur) |

31 865 € | Inférieure à 8 072 € | 5% |

| Entre 8 072 et 15 932 € | 10% | ||

| Entre 15 932 et 31 865 € | 15% | ||

| Entre 31 865 et 552 324 € | 20% | ||

| Entre 552 324 et 902 838 € | 30% | ||

| Entre 902 838 et 1 805 677 € | 40% | ||

| Supérieure à 1 805 677 € | 45% | ||

| Arrière-petits-enfants (cumulable avec l'abattement de 31 865 € en cas de prédécès des petits-enfants du donateur) | 5 310 € | Inférieure à 8 072 € | 5% |

| Entre 8 072 et 15 932 € | 10% | ||

| Entre 15 932 et 31 865 € | 15% | ||

| Entre 31 865 et 552 324 € | 20% | ||

| Entre 552 324 et 902 838 € | 30% | ||

| Entre 902 838 et 1 805 677 € | 40% | ||

| Supérieure à 1 805 677 € | 45% | ||

| Frères et sœurs (en cas de pluralité de frères ou sœurs du défunt, applicable également aux neveux et nièces qui viennent par représentation des frères et sœurs prédécédés) | 15 932 € | Inférieure à 24 430 € | 35% |

| Supérieure à 24 430 € | 45% | ||

| Neveux et nièces | 7 967 € | 55% | |

| Parents jusqu’au 4ème degré inclus | 0 € | 55% | |

| Parents au-delà du 4ème degré ou personnes non parentes | 0 € | 60% |

| Abattements spécifiques | ||

| Personnes handicapées (cumulable avec les autres abattements) | 159 325 € | Sur la part de tout héritier, légataire ou donataire, incapable de travailler dans des conditions normales de rentabilité, en raison d’une infirmité physique ou mentale, congénitale ou acquise |

| Dons de sommes d’argent au profit d’un enfant, d’un petit-enfant, d’un arrière-petit-enfant ou, à défaut d’une telle descendance, d’un neveu ou d’une nièce ou par représentation de leur parent prédécédé d’un petit-neveu ou d’une petite-nièce (cumulable avec les autres abattements) | 31 865 € |

Le donataire doit être âgé de 18 ans révolus ou avoir fait l’objet d’une mesure d’émancipation au jour de la transmission et le donateur âgé de moins de 80 ans au jour de la transmission. Plafond d’exonération, renouvelable tous les 15 ans. |

Le rappel fiscal des donations antérieures consiste à tenir compte des donations antérieures.

En savoir plus

La règle du rappel fiscal consistant à rapporter les donations antérieures pour le calcul des droits de mutation à titre gratuit lors d’une donation nouvelle ou d’une succession porte sur une durée de 15 ans.

L’assiette taxable pour le calcul des droits de succession est constituée en ajoutant à la valeur des biens compris dans la succession celle des biens qui ont fait l’objet de donations antérieures.

L’administration fiscale considère pour déterminer le taux de taxation, les biens n’ayant pas été assujettis au droit de mutation à titre gratuit comme inclus dans les tranches les plus élevées de l’actif imposable.

Les donations consenties depuis plus de 15 ans au même bénéficiaire n’ont pas à être rapportées à l’actif successoral et ne concourent pas à la détermination des droits de mutation à titre gratuit.

Au jour du décès, le notaire établit un inventaire du patrimoine.

Il y ajoute les donations qui ont été réalisées pendant les 15 années précédant le décès. Ce document est le rapport fiscal.

Les parties sont tenues de faire connaître, dans tout acte constatant une mutation à titre gratuit entre vifs et dans toute déclaration de succession, s’il existe ou non des donations antérieures consenties à un titre ou sous une forme quelconque par le donateur ou le défunt aux donataires, héritiers ou légataires.

Ne sont pas rapportables les donations partages transgénérationnelles de moins de 15 ans consenties aux petits-enfants dans la succession de leur père ou mère et les dons familiaux de sommes d’argent.

L’une des pierres angulaires de notre droit successoral est la réserve héréditaire.

En savoir plus

La réserve héréditaire (versus quotité disponible) issue de la rédaction du Code civil de 1804, et érigée en disposition d’ordre public, impose une transmission héréditaire légale d’une quote-part de la succession en fonction du nombre d’enfants.

C’est la part minimale dont on ne peut pas priver ses enfants ou ses ascendants dans la succession.

Le corollaire à la réserve est la quotité disponible, qui est la part des biens et droits successoraux qui n'est pas réservée par la loi et dont le défunt a pu disposer librement par des libéralités.

Si le montant de la donation ou du testament dépasse le montant de la quotité disponible, la libéralité est réduite au bénéfice de la réserve héréditaire au moment de l'ouverture de la succession.

L’objet de la réserve héréditaire est de protéger les héritiers les plus proches en leur attribuant une portion des biens et droits successoraux s’ils acceptent la succession.

Les rigidités de la réserve peuvent être assouplies tout en conservant la sécurité juridique dans l’organisation de la transmission successorale pour par exemple avantager le conjoint survivant.

| La proportion de la réserve héréditaire dépend de la qualité et du nombre d’héritiers réservataires | ||

| Nombre d’enfants légitimes et naturels | Quotité disponible | Réserve héréditaire |

| 1 | 1/2 | 1/2 |

| 2 | 1/3 | 2/3 |

| 3 et plus | 1/4 | 3/4 |

Pour le conjoint survivant la dévolution légale porte la réserve héréditaire à 1/4 de la succession.

Le législateur a voulu améliorer les droits du conjoint survivant en permettant de donner au conjoint la quotité disponible ordinaire dès lors qu’elle peut être donnée à n’importe qui (En présence d’un seul enfant, la quotité est de la moitié).

Cette libéralité est adaptée à la multiplicité des modèles de familles.

En savoir plus

La donation entre époux peut permettre d’accroître les droits du survivant et autorise à aménager ces droits en fonction des besoins patrimoniaux futurs tel le maintien du niveau de vie et/ou le maintien du cadre de vie.

La donation entre époux peut porter sur des biens que le donateur laissera à son décès (biens à venir), produisant alors les mêmes effets qu'un testament et obligatoirement passé devant notaire.

L’objectif est d’avantager son conjoint(e) survivant(e) et d’aller au-delà de la règle légale en donnant une part plus importante que celle qui pourrait être donnée à un étranger.

On parle de quotité disponible spéciale entre époux.

La donation au dernier vivant est toujours révocable si elle a été consentie pendant le mariage.

Le divorce, ou la séparation, entraîne la révocation automatique des donations au dernier vivant, sauf volonté contraire de l’époux qui les a consentis.

En présence d’enfants non communs la quotité spéciale entre époux offre en plus du droit légal du 1/4 en propriété l’usufruit sur la réserve des enfants non communs.

| Héritiers avec le conjoint | Droits légaux du conjoint | Droits du conjoint avec une donation au dernier vivant (La quotité disponible spéciale entre époux) |

| 1 enfant commun | 1/4 en toute propriété ou totalité en usufruit |

1/2 en toute propriété ou 1/4 en toute propriété et 3/4 en usufruit ou totalité en usufruit |

| 2 enfants communs | 1/3 en toute propriété ou 1/4 en propriété et 3/4 en usufruit ou totalité en usufruit |

|

| 3 et plus d’enfants communs | 1/4 en toute propriété et 3/4 en usufruit ou totalité en usufruit |

|

| En présence d’enfants non communs la quotité spéciale entre époux offre en plus du droit légal du 1/4 en propriété l’usufruit sur la réserve des enfants non communs | ||

| 1 enfant d’un précédent mariage ou naturel | 1/4 en toute propriété |

1/2 en toute propriété ou 1/4 en toute propriété et 3/4 en usufruit ou totalité en usufruit |

| 2 enfants d’un précédent mariage ou naturels | 1/3 en propriété ou 1/4 en toute propriété et 3/4 en usufruit ou totalité en usufruit |

|

| 3 enfants ou plus d’un précédent mariage ou naturels | 1/4 en toute propriété et 3/4 en usufruit ou totalité en usufruit |

|

La donation entre époux a de nombreux avantages :

Le conjoint survivant a le choix entre trois options en cas d’enfants communs en effet, il est rare que le donateur impose dans l’acte une seule option à son conjoint.

Comme au moment de la donation il est impossible de déterminer les besoins réels du survivant à l’ouverture de la succession, ce libre choix est un plus non négligeable sur les droits légaux.

Le défunt a la possibilité de donner plus que les droits légaux pour assurer une protection au survivant souvent considérée comme insuffisante.

Dans le cas de familles recomposées avec des enfants fruits de chaque union, la donation entre époux permet une protection efficace du niveau de vie du conjoint survivant.

Le conjoint survivant a la possibilité de ne s’attribuer qu’une portion des droits issus de la donation entre époux (cantonner) en sélectionnant les biens qui l’intéresse (impossible avec les droits légaux).

Le droit au maintien du conjoint survivant dans la résidence principale.

En savoir plus

Ce droit s’applique sous la forme de deux droits successifs que sont le droit viager au logement et le droit d’un an au logement.

Le droit d’un an au logement est un effet direct du mariage et il est d’ordre public, le conjoint ne pouvant jamais en être privé.

Si, à l'époque du décès, le conjoint successible occupe effectivement, à titre d'habitation principale, un logement appartenant aux époux ou dépendant totalement de la succession, il a de plein droit, pendant une année, la jouissance gratuite (en cas de location la succession remboursera les loyers déductibles de l’actif successoral) de ce logement, ainsi que du mobilier, compris dans la succession, qui le garnit.

Sont exclus de ce droit temporaire le logement appartenant à une personne morale ainsi que celui dont le défunt était usufruitier.

Passé le délai d’un an, vient le droit viager au logement qui est un droit successoral qui ne profite qu’au conjoint ayant accepté la succession et ce droit est compris dans la quotepart du conjoint.

En cas de décès de l’un des époux, le survivant peut bénéficier d’un droit viager d’habitation sur le logement (et du mobilier le garnissant) qu’il occupait effectivement à titre de résidence principale au jour du décès qui s’impute sur ses droits dans la succession.

Il faut et il suffit que le logement appartienne aux deux époux ou exclusivement au défunt et qu’il dépende totalement de la succession.

Le conjoint survivant dispose d'un an à partir du décès pour manifester sa volonté de faire valoir ce droit d'habitation et d'usage (pas de formalisme particulier).

Le droit viager au logement est assimilé à un usufruit par l’administration fiscale.

Pour la liquidation des droits de mutation à titre gratuit, la valeur du droit d’habitation et d’usage est égale à 60 % de la valeur de l’usufruit.

Il convient de prendre en compte l’âge du conjoint survivant au terme de l’exercice du droit temporaire au logement, soit un an après le décès.

Les droits de succession ou de donation sont calculés après application d'un abattement.

En savoir plus

| Abattements sur la part de la succession des ayants droit | ||

| Bénéficiaire | Abattement | Perception des droits de mutation à titre gratuit |

| Conjoints et partenaires d’un PACS | Exonérés de droit de succession | |

| Ascendants et enfants du défunt | 100 000 € | Sur la part de chacun des ascendants et sur la part de chacun des enfants vivants ou représentés par suite de prédécès ou de renonciation |

| Abattement en faveur des handicapés | 159 325 € | Sur la part de tout héritier, légataire ou donataire, incapable de travailler dans des conditions normales de rentabilité, en raison d’une infirmité physique ou mentale, congénitale ou acquise |

| Frères et sœurs | 15 932 € | Sur la part de chacun des frères ou sœurs vivants ou représentés par suite de prédécès ou de renonciation |

| Frères et sœurs | Exonérée de droits de succession à la double condition | 1) Qu’il soit, au moment de l’ouverture de la succession, âgé de plus de 50 ans ou atteint d’une infirmité le mettant dans l’impossibilité de subvenir par son travail aux nécessités de l’existence; 2) Qu’il ait été constamment domicilié avec le défunt pendant les 5 années ayant précédé le décès. |

| Neveux et nièces | 7 957 € | Sur la part de chacun des neveux et nièces |

| Abattement applicable à défaut d'autre abattement | 1 594 € | Quel que soit leur lien de parenté avec le défunt et même si aucun lien ne les unit. |