Le crédit

L’emprunteur sollicite et obtient auprès d’un prêteur une somme d’argent.

L’emprunteur s’engage à rembourser cette somme d’argent selon des échéances en y intégrant le prix de sa dette (Les intérêts).

La relation commerciale entre l’emprunteur et le prêteur fait l’objet d’un contrat de prêt.

La durée de la période de remboursement est généralement fixe mais peut, sur option, varier. Le taux d’intérêt exprime le prix annuel de l’argent prêté.

Le taux nominal est le fer de lance de la bataille commerciale entre les banques.

L’emprunteur se focalise, généralement, sur le taux nominal affiché en lieu et place du taux effectif de l’emprunt.

Bien qu’en France plus de 90% des prêts utilisent des taux fixes, il est possible d’emprunter à taux variable.

Un taux fixe reste inchangé durant toute la durée du remboursement.

Un taux variable évolue selon une périodicité fixée à l’origine en fonction du marché monétaire suivant l’évolution de l’indicateur financier sur lequel il est indexé.

Un taux variable capé plafonne l’incidence de la hausse et de la baisse du taux de référence dans un canal par rapport au taux initial

Un point d’attention est à porter sur les frais afférents à l’emprunt.

En savoir plus

Les frais peuvent avoir un impact non négligeable sur l’offre de prêt.

Généralement l’emprunteur, après avoir regardé le taux nominal, fini sa négociation avec les frais de dossier. Les frais de dossiers ne sont pas obligatoires et peuvent représenter jusqu’à 1% du montant emprunté.

Ils sont dus (TTC) si la demande de prêt est acceptée.

Ils sont supposés couvrir les dépenses relatives au temps passé à la constitution et au traitement du dossier de prêt.

L’indicateur du coût d’un emprunt est le Taux annuel effectif global (TAEG) qui correspond au taux incluant tous les frais.

Le taux annuel effectif global intègre principalement, les frais de dossiers, l’assurance emprunteur et les frais de garantie (Caution / Hypothèque / Privilège du prêteur de deniers).

La banque peut imposer d’autres frais directs ou indirects pour l’obtention d’un crédit et est censée dans ce cas les intégrer dans le calcul du Taux annuel effectif global (TAEG).

Pour entamer sa recherche de capitaux, l’étape initiale est de se constituer un dossier.

Pour solliciter un prêt il faut savoir que les mensualités de l’ensemble des crédits ne doivent pas dépasser le tiers des revenus nets.

Le recours à un courtier pour démarcher en lieu et place plusieurs banques n’étant pas toujours nécessaire. Dans un premier temps, l’emprunteur peut consulter son ou ses banquiers.

Dans le cas de l’accompagnement par un courtier, les frais de courtage seront comptabilisés dans le calcul du Taux annuel effectif global (TAEG). Le courtier perçoit une rémunération de la banque correspondant généralement à 1% du montant du prêt.

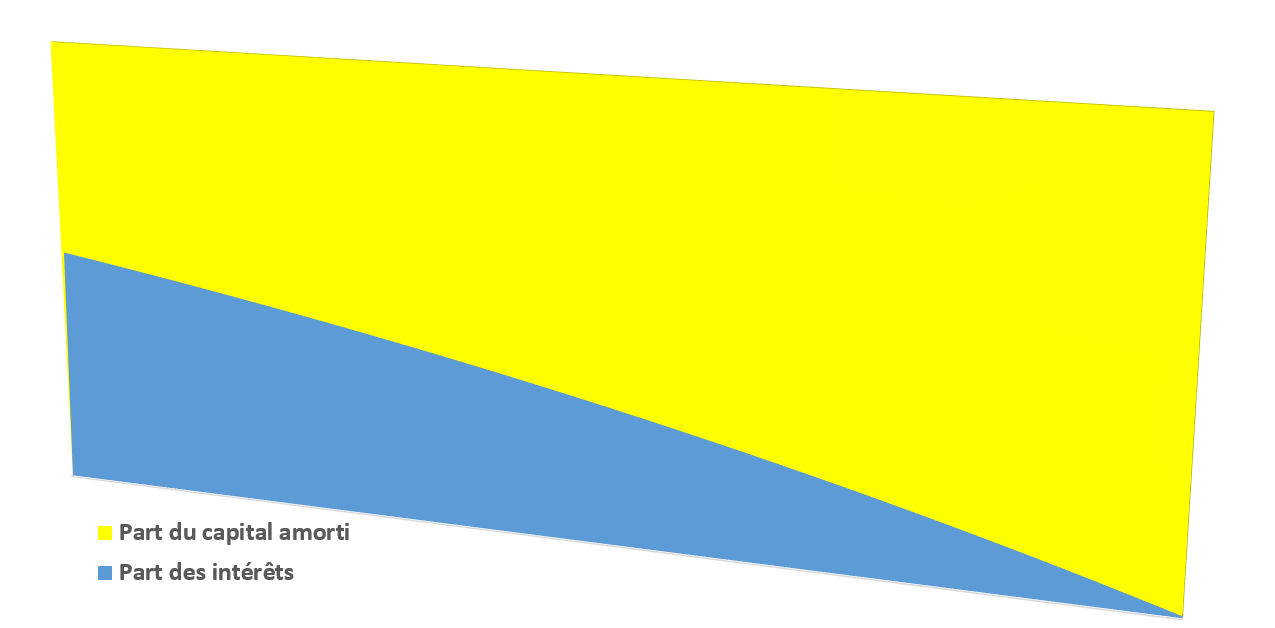

Les échéances incluent l’assurance emprunteur, les intérêts d’emprunt et un remboursement progressif du capital emprunté.

Avec le temps la proportion des intérêts qui au départ sont majoritaire dans l’échéance diminue au profit de la part du capital.

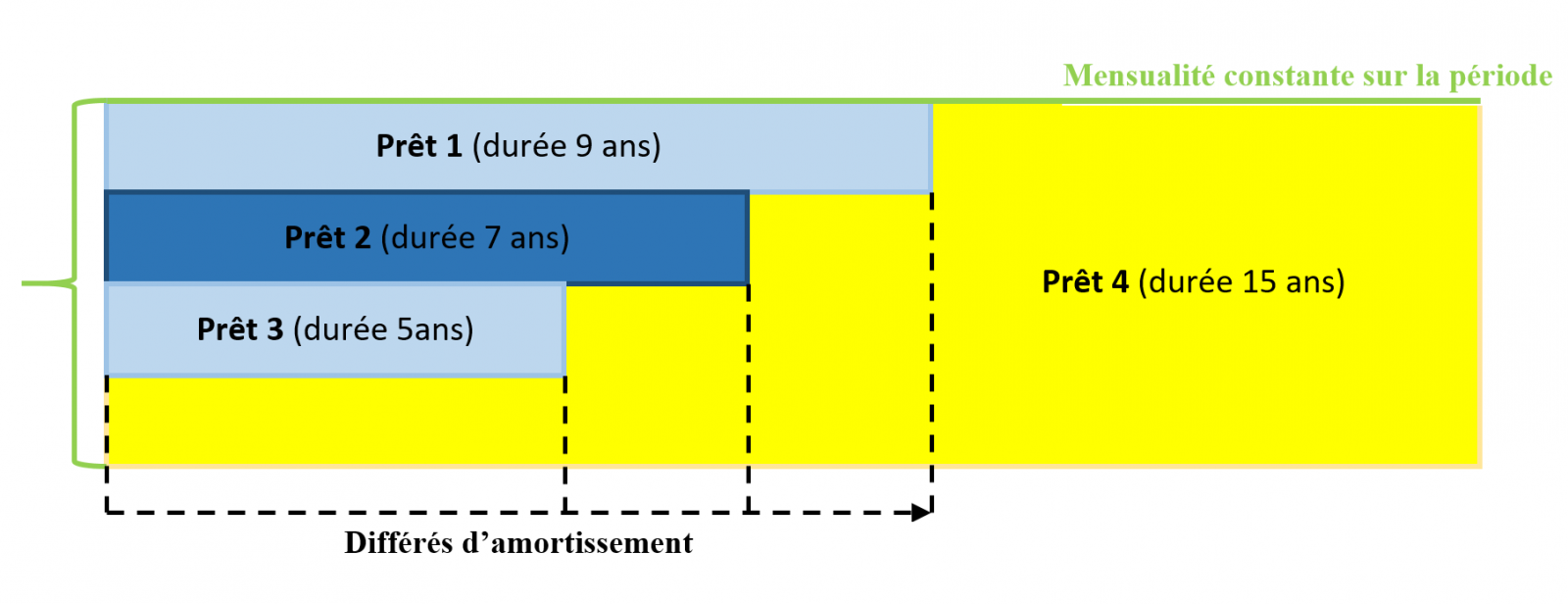

Le crédit immobilier amortissable à palier associe plusieurs prêts amortissables avec des durées de remboursement différentes.

L’idée est de profiter d’un taux plus bas sur le crédit de plus court terme et ainsi d’abaisser le taux d’intérêt moyen de l’enveloppe totale en lissant les remboursements pour obtenir une échéance constante.

Pour que ce type de prêt soit plus intéressant il faut que le différentiel de taux entre les prêts plus ou moins longs puisse compenser le surcoût lié à l’amortissement différé des prêts plus courts. Ce type de montage peut être assorti de frais de garantie supérieurs par rapport à un financement classique.

Un crédit in-fine permet de rembourser le capital emprunté à la fin du contrat.

Les échéances se composent seulement des intérêts calculés sur l’ensemble du capital emprunté durant toute la durée du prêt. Les mensualités étant plus faibles qu’avec un crédit amortissable, il est conseillé de capitaliser le différentiel.

Parallèlement au crédit, une épargne par capitalisation est adossée afin de permettre le remboursement du capital emprunté au terme. L’épargne peut être constituée préalablement ou progressivement par des versements réguliers néanmoins un apport initial.

L’intérêt est l’effet de levier procuré par la déductibilité des intérêts des revenus fonciers.

Tout comme un crédit amortissable, un prêt « in fine » peut être souscrit à taux fixe ou à taux variable.

Les propriétaires sont nombreux à acheter avant, d'avoir vendu leur résidence actuelle et remboursé leur emprunt.

Il est souvent nécessaire de contracter un prêt relais auprès d’une banque pour financer sa nouvelle acquisition.

Ce type de crédit immobilier est conçu pour opérer la jonction entre les opérations de vente et d’achat. La banque procède à une avance sur la vente future de l’ancien logement.

Le montant du prêt relais correspond à la valeur nette du bien immobilier à céder.

En savoir plus

La valeur nette du bien immobilier à céder est entendue déduction faite de l’encours restant dû lorsque le bien est grevé d’un prêt immobilier.

Les établissements limitent leur risque en prêtant 60 ou 70 % du prix de vente partant du principe que le vendeur vendra son bien au deçà du prix affiché et afin de se protéger. Le pourcentage peut varier à la hausse avec une promesse de vente signée.

Généralement pour déterminer la valeur du bien immobilier, la banque demande ou diligente une expertise.

La valeur nette est calculée différemment selon les banques:

Soit la valeur du bien diminuée de l’encours encore dû est prise comme assiette de calcul pour l’application du taux.

Soit, calcul plus avantageux, l’assiette est la valeur du bien puis après l’application du taux, l’encours restant est soustrait.

Pour un prêt relais, généralement la banque met en place deux crédits distincts :

Un crédit relais fondé sur la valeur estimée du bien à vendre avec la possibilité d’un différé total de remboursement (les intérêts sont capitalisés). Seule, l’assurance est remboursée.

Un crédit amortissable à long terme, classique.

Une fois la vente réalisée, le notaire remboursera le prêt relais à la banque et fréquemment le vendeur dispose d’un excédent dont l’utilisation dépendra de la situation de chacun (Dépenses annexes / remboursement anticipé / épargne).

Si le taux d’endettement est un peu trop élevé durant la phase relais certains établissements proposent un prêt unique.

En savoir plus

Pour un coût plus élevé, ce prêt unique regroupe le crédit relais et le crédit amortissable en une seule formule.

L’établissement rachète le prêt immobilier en cours et intègre dans le financement la nouvelle acquisition. Il n'existe qu'un seul prêt à long terme, dont une fraction est remboursable par anticipation dès la vente effective du bien.

Au bout de 2 années si le bien n’est pas vendu la banque est en droit d’exiger le remboursement du crédit. Dans ce cas si la probabilité de vendre rapidement est faible une solution est la transformation en prêt long terme avec mise en location du logement.

Le crédit Lombard (appelé également crédit patrimonial) se distingue par le type de garanties pris.

En savoir plus

Il s’agit d’un prêt de un à quatre ans gagés sur des actifs d'assurance vie (privilégié) ou des valeurs mobilières en dépôt dans l'établissement prêteur.

Chaque établissement financier applique ses propres critères afin de déterminer la valeur du prêt qu’il accordera en fonction des actifs mis en gage.

Le déblocage des fonds est très rapide, en effet le prêteur lombard analyse en priorité la sûreté de la garantie, contrairement à un prêt « classique » où l’analyse du risque nécessitera une étude complète de la situation de l’emprunteur, de sa capacité à rembourser au vu de ses revenus et de ses charges.

Le crédit lombard permet d’investir sur des actifs sans être forcé d’en vendre d’autres, faute de liquidités suffisantes.

Si l’emprunteur vient à ne pas rembourser sa dette, la banque devient automatiquement propriétaire de la garantie, ce qui apure la dette.

L’assurance d’un crédit immobilier, appelée assurance emprunteur n’est pas obligatoire.

En savoir plus

L'assurance emprunteur est presque toujours imposée par les banques, qui ont la possibilité de refuser un prêt si l’emprunteur n’est pas assuré.

Le contrat peut contenir une clause d’irrévocabilité des garanties qui fige les conditions pendant toute la durée de l’assurance.

- Avec ce type de clause l’assuré est couvert aux mêmes conditions et mêmes tarifs, quelle que soit l'évolution de sa situation professionnelle ou personnelle, peu importe l'évolution des risques.

Les conditions définies à la souscription ne peuvent être modifiées quand bien même la situation de l'assuré aurait entraîné un changement des risques.

- Sans cette clause l’assuré doit signaler à son assureur tout changement de situation professionnelle ou personnelle.

L’assuré est obligé de déclarer tout changement de situation susceptible de modifier le niveau de risques, avec pour conséquence possible, une adaptation des garanties souscrites et/ou une augmentation du tarif.

Deux types d’indemnisation :

- L’assurance forfaitaire prend le relais des remboursements jusqu’à l’échéance du prêt (selon la quotité assurée en cas de co-emprunteurs) et selon le taux de la couverture fixé en amont, dans le contrat d’assurance, sous forme de pourcentage.

- L’assurance indemnitaire, complètent la perte de revenu suite au sinistre.

L’assurance emprunteur est composée le plus couramment de trois éléments distincts : la garantie décès-PTIA (perte totale et irréversible de l’autonomie), la garantie invalidité/incapacité de travail et la garantie perte d’emploi.

.jpg)

Avec la garantie décès est associé la garantie Perte Totale et Irréversible d’Autonomie.

En savoir plus

La garantie Perte Totale et Irréversible d’Autonomie (PTIA) correspond à l’invalidité de troisième catégorie de la Sécurité sociale.

La PTIA intervient lorsque la personne invalide, suite à une maladie ou un accident, est incapable de travailler et obligée d’avoir recours à l'assistance d’une tierce personne pour effectuer 3 des 4 actes de la vie courante : se laver, se vêtir, se nourrir, se déplacer.

Lorsque les risques de décès et de perte totale et irréversible d’autonomie, sont couverts et qu’ils surviennent dans des circonstances qui ne relèvent pas d’une exclusion, l’assureur rembourse intégralement le capital restant dû, l’assuré ne pouvant plus se procurer de revenus.

Cette garantie couvre le risque d’invalidité permanente et absolue, de la même manière que pour un décès.

En savoir plus

Cette garantie couvre également le risque d’invalidité partielle ou d’incapacité temporaire. Dans ce cas l’assureur se substitue à l’emprunteur pour rembourser les échéances.

Selon les polices d’assurances souscrites, les définitions de l’invalidité et de l’incapacité de travail varient.

L'autre point de vigilance est de savoir si le degré d’incapacité est la résultante d’une incapacité fonctionnelle et professionnelle ou l’une des deux.

Le taux d’incapacité fonctionnelle mesure le handicap existant dans la vie courante

Le taux d’incapacité professionnelle mesure la capacité de l’assuré à exercer normalement son activité.

Dans le cas d’une invalidité permanente totale, l’assureur remboursera les échéances mensuelles, à hauteur de la quotité assurée.

- Certains contrats d’assurance prévoient que cette échéance mensuelle soit remboursée au fur et à mesure au mois le mois par l’assureur jusqu’à la dernière échéance du contrat de crédit.

Cette option est avantageuse pour les assureurs qui n’ont pas à débourser d’un coup le capital restant dû et qui peuvent espérer une interruption de l’indemnisation dans le cas où l’assuré recouvrerait la santé et aurait un taux d’invalidité requalifié en dessous de 66 %.

- D’autres contrats prévoient de payer la totalité du capital restant dû selon la quotité prévu.

Cette solution est avantageuse pour l’emprunteur car il devient ainsi immédiatement propriétaire de son bien et libère son endettement.

Il est possible de souscrire une garantie prenant en charge les remboursements de l’emprunt en cas de perte d’emploi.

En savoir plus

La garantie perte d'emploi couvre le plus souvent le licenciement économique, excluant la démission, la rupture conventionnelle, le licenciement pour faute, les fins de contrat à durée déterminée (CDD).

Généralement, la garantie n'entre en vigueur que quelques mois après la souscription du contrat. Une fois ce délai écoulé l’indemnisation en cas de chômage n’est pas immédiate il existe un délai de carence de six et douze mois souvent accompagné d’un délai de franchise, durant lequel l‘organisme de prêt ne verse aucune prestation.

L'indemnisation peut prévoir le paiement de tout ou partie de la mensualité due, généralement à hauteur de 30 à 80% du montant et la durée d’indemnisation est limitée.

Cette garantie est rarement souscrite car très restrictive et très coûteuse.

Les assurances de groupe sont des contrats collectifs commercialisés par des assureurs partenaires de la banque.

En savoir plus

Les assurances de groupe, le plus souvent, mutualisent les risques et affichent des prix identiques, quel que soit l’âge et l’état de santé

L’avantage pour la banque prêteuse est de percevoir (en plus de la rémunération du prêt) un intéressement sur la souscription des contrats d’assurance à travers un pourcentage du montant de la prime sur les adhésions auquel s’ajoute très souvent un intéressement aux résultats annuels procurés par le contrat de groupe.

Les assurances individuelles permettent à l’emprunteur de s’assurer directement, avec des garanties au moins équivalentes à celles incluses dans le contrat d’assurance de groupe.

Les contrats individuels souvent moins coûteux contiennent une clause de « délégation sécurisée » par laquelle les parties s’engagent à informer le prêteur de tout incident de paiement préalablement à la résiliation de l’assurance du prêt.

Le coût d’une assurance dépend notamment des prestations et l’emprunteur doit rester vigilant.

En savoir plus

Un des points de vigilance est la période de franchise. C’est la période pendant laquelle, si le souscripteur est privé de ses facultés de travail, il n’est pas relayé par l’assureur. Cette période est souvent de 90 jours, mais peut varier selon les contrats.

Il faut savoir que la durée moyenne des arrêts de travail est de 15 jours (compte tenu d’une franchise de trois jours) et que la quasi-totalité d’entre eux ne dépasse pas 45 jours;

Second point, en cas de deux co-emprunteurs, par crainte, certains souscripteurs s’assurent à hauteur de 200% du capital au profit de la banque. S’assurer à hauteur de 100% est suffisant.

Si les co-emprunteurs veulent se rassurer, une souscription croisée d’une prévoyance aux garanties équivalentes ou supérieures au bénéfice de chacun d’eux sera plus judicieux.

La préoccupation des établissements financiers est de prêter sans risques et d’évacuer tous soucis de remboursement.

En savoir plus

Le cautionnement bancaire d’un crédit immobilier consiste à faire appel à une société de cautionnement pour garantir la banque, si l'emprunteur venait à ne plus payer volontairement ses mensualités. La société de cautionnement se substituerait, alors à l’emprunteur pour honorer le paiement et dans un second temps pourrait se retourner contre son souscripteur pour récupérer les sommes avancées.

Qu’il y ait cautionnement ou non l’emprunteur verra jouer sa responsabilité en cas de défaillance dans le remboursement de son crédit. En effet, l’emprunteur paie pour voir le recouvrement s’effectuer non par les services contentieux de la banque mais par ceux de la société de cautionnement.

N’occasionnant ni frais de notaire, ni frais de mainlevée, la caution solidaire délivrée par un organisme remporte l’adhésion d’un grand nombre d’établissements de crédits pour sa souplesse. Ils y voient le moyen de transférer le risque de non-remboursement et la gestion des contentieux.

L’hypothèque et le privilège du prêteur de deniers permettent au prêteur de s’approprier le bien et de le vendre.

En savoir plus

Ces garanties sont activées si l’emprunteur est dans l’impossibilité de rembourser son emprunt.

L’inscription d’une hypothèque se fait devant notaire, elle doit être publiée aux services de la publicité foncière et nécessite une mainlevée en cas de revente ou de remboursement anticipé.

Le privilège du prêteur de deniers doit faire l'objet d'un acte notarié qui doit être inscrit à la Conservation des hypothèques mais n'est pas assujetti à la taxe de publicité foncière.

L'hypothèque porte généralement sur le bien immobilier acquis qui pourra être saisi en cas d’incapacité de payer les mensualités.

Le privilège du prêteur de deniers ne peut être utilisé que lorsque le prêt va servir à payer le prix d'achat d'un logement déjà construit ou d'un terrain et permet aux organismes bancaires d’être prioritairement indemnisés en cas de défaillance de leur débiteur par la vente du bien (privilège : un droit que la nature même de la créance donne à un créancier d'être préféré à d'autres créanciers).

- Le privilège de prêteur de deniers a pour assiette l’immeuble acquis à hauteur du prix de vente,

- Son inscription au fichier immobilier prend rétroactivement rang à la date de la vente, à la différence des hypothèques qui ne prennent rang qu’au jour de leur inscription.

Contrairement à l'hypothèque, le privilège de prêteur de deniers ne peut porter que sur le bien financé.

- Il ne peut garantir que le remboursement de fonds directement affectés au paiement du prix de vente d'un bien immobilier.

Le coût du privilège du prêteur de deniers (exonéré de la taxe de publicité foncière) est inférieur à celui de l'hypothèque.

Pour le banquier, le nantissement d’un contrat d’assurance vie est simple à mettre en œuvre et facile à mobiliser.

En cas de défaut de remboursement il peut être utilisé comme garantie le nantissement, qui est un acte sous seing privé entre la banque et l’emprunteur.

Du point de vue de l’emprunteur, cette option est moins coûteuse qu’une garantie réelle sur un bien ne requérant notamment pas l’intervention d’un notaire.